Les organismes concernés

Les organismes concernés sont les œuvres ou organismes d’intérêt général :

- ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial ou culturel ;

- ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises.

Ouvrent également droit à la réduction d’impôt les dons au profit des organismes suivants :

- fondations ou associations reconnues d’utilité publique,

- établissements d’enseignement supérieur ou d’enseignement artistique publics ou privés, d’intérêt général, à but non lucratif,

- associations cultuelles et de bienfaisance, établissements publics des cultes d’Alsace-Moselle,

- organismes publics ou privés dont la gestion est désintéressée et qui ont pour activité principale la présentation au public d’œuvres dramatiques, lyriques, musicales, chorégraphiques, cinématographiques et de cirque ou l’organisation d’expositions d’art contemporain,

- fonds de dotation d’intérêt général ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises,

- fonds de dotation dont la gestion est désintéressée et qui reversent les revenus tirés des dons à d’autres organismes à but non lucratif

La nature des versements

Le don peut être effectué en espèces ou en nature. Le don en espèces peut être effectué par virement, prélèvement ou carte bancaire ou sous la forme d’une renonciation à se faire rembourser des frais exposés pour les besoins de l’association.

Lorsqu’il s’agit d’un don en nature, sa valeur est déterminée lors de sa remise à l’association. Celle-ci doit vérifier si l’évaluation du donateur correspond à la valeur réelle de l’objet en cause.

Les frais pour lesquels le bénévole a expressément renoncé au remboursement constituent un don au bénéfice de association. L’association lui délivre un reçu fiscal, conforme à un modèle fixé réglementairement, attestant de ce don pour bénéficier de la réduction d’impôt.

Sont éligibles également au dispositif fiscal les versements au titre de la cotisation d’adhésion, dès lors qu’ils n’ont pas de contreparties autres qu’institutionnelles.

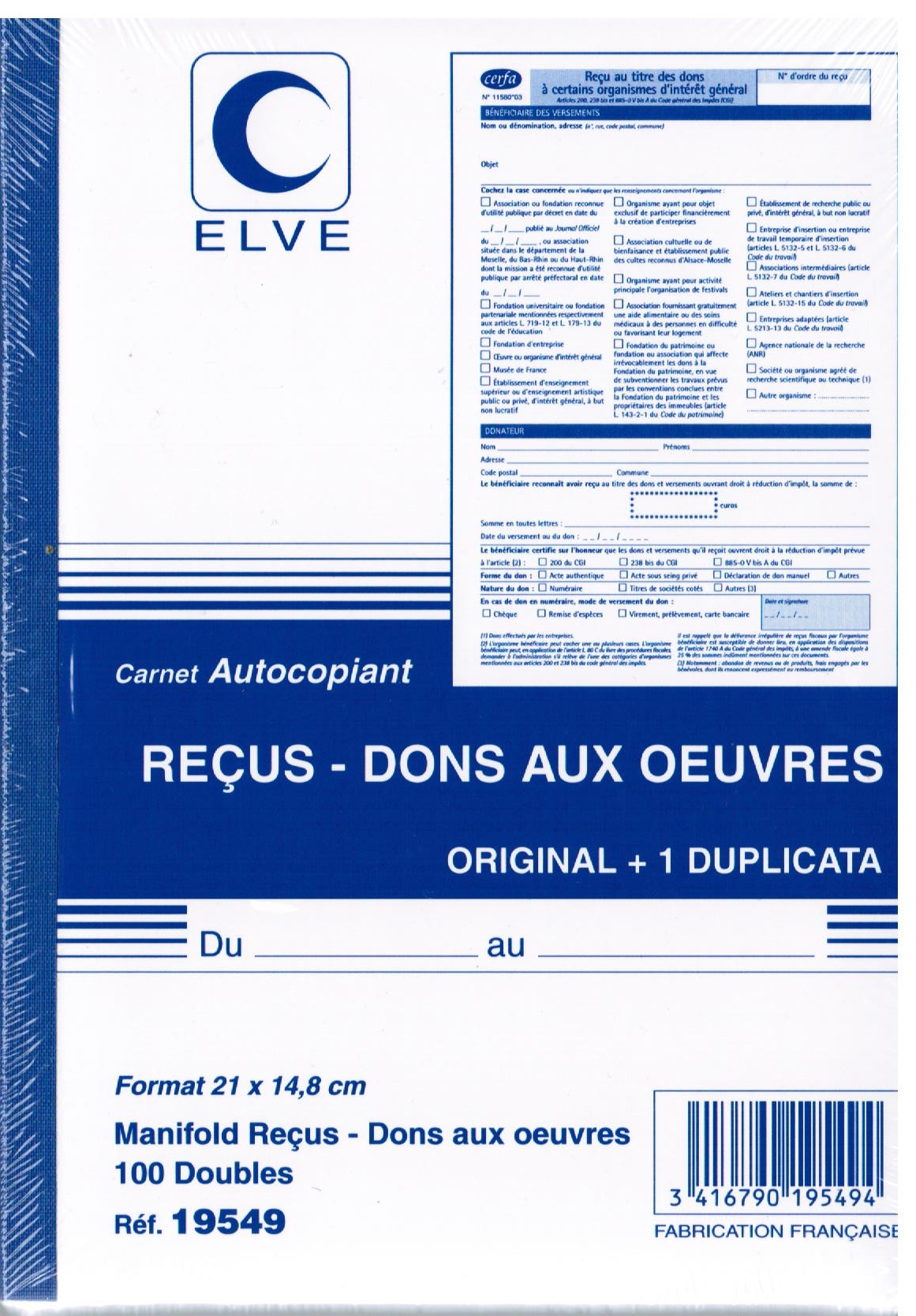

La forme du reçu

Le modèle de reçu en vigueur (Cerfa 11580*03) a été présenté en annexe d’une instruction fiscale du 9 juin 2008 publiée au BOI 7 S-5-08. Ce modèle peut être adapté en fonction des besoins de chaque association, mais toutes les mentions qui y figurent doivent être reproduites sur le reçu délivré par l’association au contribuable : toutefois, l’association n’est pas obligée de reproduire sur son reçu toutes les mentions qui figurent dans le cadre » bénéficiaire » du modèle, dans la mesure où certaines rubriques ne la concernent pas. Le montant du versement doit figurer en chiffres et en lettres. Toutefois, pour les reçus établis par informatique, l’indication en toutes lettres de la somme versée n’est pas exigée si la somme en chiffres est encadrée par des astérisques.

Le reçu doit être authentifié par une signature lisible du Président ou du Trésorier de l’association ou d’une personne habilitée à encaisser les versements. La signature peut être imprimée ou apposée à l’aide d’une griffe.

Attention, toute délivrance d’un reçu irrégulier est sanctionné par une peine d’amende.

Une instruction fiscale du 5 janvier 2004 (bulletin officiel des impôts 5 B-1-04) récapitule l’ensemble des règles applicables à l’établissement des reçus.

LOKALERO, une plate-forme pour recruter des fans (et des donateurs) près de chez vous

LOKALERO, une plate-forme pour recruter des fans (et des donateurs) près de chez vous Modèle de statuts pour une association humanitaire faisant appel aux dons

Modèle de statuts pour une association humanitaire faisant appel aux dons Dons aux associations dites d’intérêt général

Dons aux associations dites d’intérêt général Associations 1901 et impôts : ce qu’il faut savoir

Associations 1901 et impôts : ce qu’il faut savoir Quel modèle économique pour votre association de solidarité internationale ?

Quel modèle économique pour votre association de solidarité internationale ?