Edit : article Publié initialement le : 22 janvier 2016, je n’ai rien ajouté, ni retranché d’ailleurs.

Partout dans le monde, des mouvements citoyens s’organisent pour réclamer un revenu de base ou revenu universel, une sorte d’allocation qui serait versée à tous les citoyens, sans contrepartie ou en dehors des logiques habituelles de travail rémunéré ou de prestations sociales ciblées sur des situations particulières.

Sur la toile fleurissent les initiatives : ici en France, un mouvement pour le revenu de base ; à l’échelle européenne, un autre mouvement réclamant un quantitative easing pour les gens (QE4people). En France, une réflexion est engagée au niveau du gouvernement pour étudier cette piste. En Finlande une expérimentation à l’échelle régionale a été lancée. En Suisse un référendum a été demandé par une partie de la population mais refusé par les députés.

Ce qui paraissait pure utopie il y a dix ans arrive aujourd’hui sur le devant de la scène, occupe les discussions des mouvements alternatifs et fait rêver le citoyen lambda, notamment celui qui est en situation économique précaire ou à qui la société ne propose pas d’occupation en relation avec ses attentes et ses besoins.

Mon propos n’est pas ici de discuter du bien-fondé de la démarche, de sa viabilité économique ou des principes philosophies qui la sous-tendent mais simplement de resituer cette nouvelle revendication dans l’Histoire économique récente pour essayer de mettre à jour les véritables forces qui sont en œuvre dans ce mouvement pour un revenu de base.

La société de consommation dans l’impasse

Pardon pour ce petit rappel d’histoire économique qui paraîtra fastidieux à certains, simpliste à d’autres mais c’est là que se trouve la clé de cette question, selon moi.

Nos sociétés occidentales modernes se sont développées à partir de la fin de la seconde guerre mondiale sur le modèle que l’on décrit par le concept de « société de consommation ». Bien appréhendé par la science économique et la sociologie, ce modèle repose sur une consommation massive de biens et services, qui est alimentée du côté de la demande par une classe moyenne accueillant la plus grande partie de la population (moyennisation de la société) et du côté de l’offre, par les entreprises et les Etats qui récupèrent sous forme de prix des biens ou d’impôt l’essentiel des revenus générés par la population.

D’abord, la croissance économique…

Pendant 30 ans, jusqu’au choc pétrolier du milieu des années 70, ce système s’est nourri de la croissance économique, chaque année positive, qui permettait de distribuer toujours plus de revenus à la population, entrainant une hausse des profits des entreprises et la constitution d’énormes firmes multinationales ainsi qu’un gonflement de l’Etat, toujours plus présent dans la vie quotidienne. Cette croissance était rendue possible par le prix dérisoire des énergies, notamment le pétrole, et un gaspillage éhonté des ressources naturelles.

Tout cela prend fin avec le choc pétrolier qui ouvre une nouvelle ère. La hausse brutale et durable du coût des énergies fossiles met fin à la dynamique de la croissance économique ; il faut donc trouver un nouveau moteur pour faire tourner la société de consommation et alimenter l’appétit vorace des firmes multinationales et financer les déficits d’Etats désormais incapables d’équilibrer leur budget. Ce nouveau moteur, ce sera le crédit et l’endettement. Quand le travail et la création de richesses ne sont plus suffisants pour financer le train de vie des sociétés, il est toujours possible de « vivre à crédit ».

Ensuite l’accumulation des dettes…

Commence alors une période de financiarisation de l’économie, caractérisée par la montée en puissance des banques comme acteurs incontournables de l’économie, le développement des marchés financiers et de l’ingénierie financière et un processus d’endettement des acteurs économiques (essentiellement les ménages et les Etats) qui va se poursuivre pendant 30 ans et aboutir à un montant de dettes à l’échelle de la planète qui défie l’entendement.

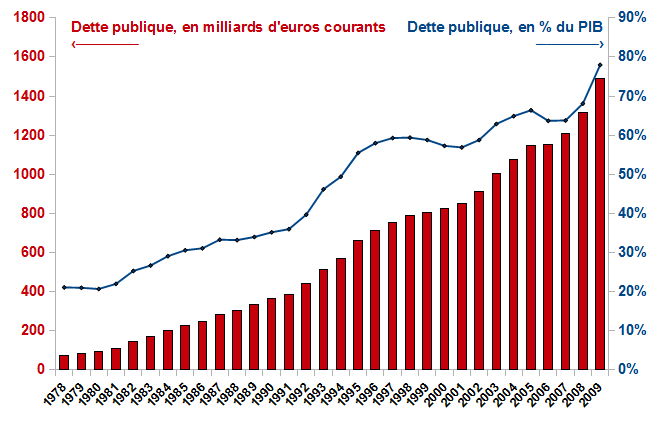

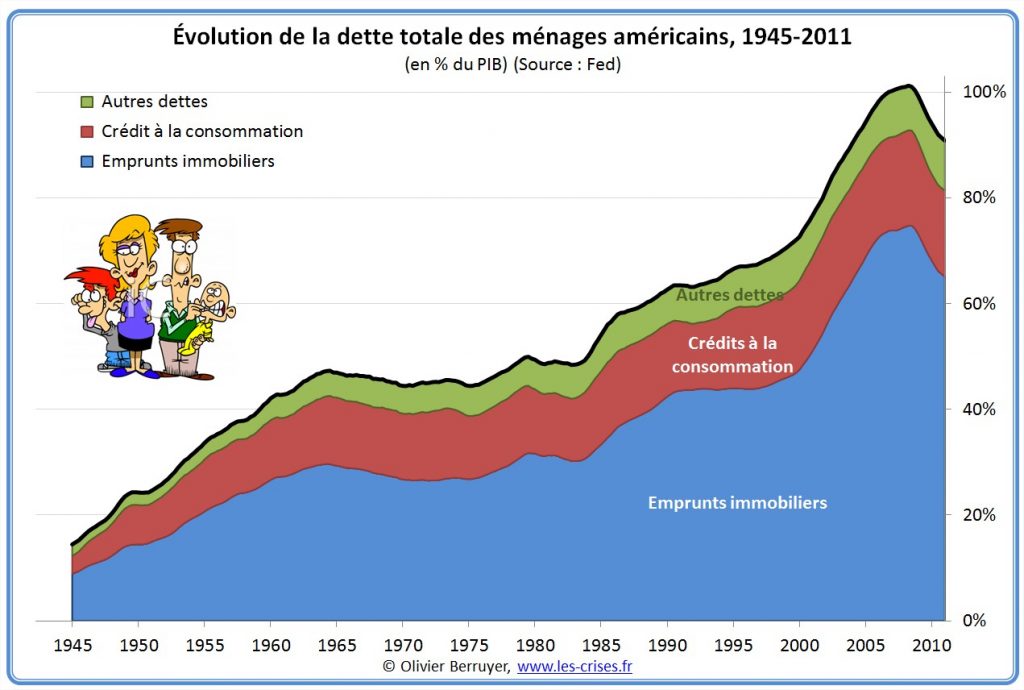

Deux petits schémas pour prendre la mesure de ce phénomène : la dette publique française et la dette des ménages nord-américains :

En 2008, le monde de la finance prend conscience que toutes ces dettes seront difficilement remboursées et se déclenche une immense panique. C’est la faillite de Lehman Brothers et le début d’une crise financière sanglante qui durera trois ans et atteindra tous les acteurs économiques, y compris les Etats souverains que tout le monde considérait comme infaillibles, avec l’interminable crise de la dette grecque.

Avec la crise de 2008, le beau mécanisme du crédit qui avait alimenté la consommation et engraissé les bureaucraties pendant 30 ans semble définitivement grippé. Les banques ont perdu confiance et ne prêtent plus, ni aux entreprises, ni aux ménages ; les marchés financiers deviennent instables, les Etats ont même été obligés de mettre la main à la poche pour éviter que tout le système ne s’écroule, la fiscalité augmente, fragilisant le consensus social au sein des sociétés occidentales.

Il faut absolument trouver autre chose pour continuer à faire tourner le système et résorber cette chape de plomb des dettes qui a fini par mettre les Etats en danger.

Enfin l’illusion de la création monétaire

Les banques commerciales ayant jeté l’éponge, ce sont les banques centrales qui vont prendre le relais. Quand le crédit n’est plus possible parce qu’il apparait clairement que les dettes ne seront jamais remboursées, on peut essayer de donner l’illusion qu’il y a toujours de l’argent, en créant la monnaie ex nihilo, par un simple jeu d’écriture.

Pour cela (je simplifie à l’extrême), les banques centrales (Réserve fédérale américaine, Banque centrale japonaise et plus récemment BCE) vont mettre en place des politiques monétaires dites « accommodantes », consistant à créer une sorte de monnaie (d’où l’expression « faire tourner la planche à billets ») pour refinancer sans limite les banques commerciales en leur rachetant des titres financiers (quantitative easing ou QE aux USA) ou acheter directement des titres financiers sur le marché (Politique non-conventionnelle en Europe).

L’objectif affiché auprès du public est d’injecter dans l’économie des liquidités pour relancer le crédit et la croissance économique, sur la base d’un mécanisme assez fantasmagorique : plus d’argent en circulation, plus de crédits et plus de consommation, donc in fine plus de croissance et d’emplois, un cercle vertueux. Parmi les économistes, les banquiers et les hommes politiques, il n’y a plus grand monde pour croire que cela fonctionne mais on suppose que ce raisonnement simpliste convaincra les citoyens du bien-fondé de ces politiques monétaires que l’on reconnait « non-conventionnelles ».

Personnellement, je pense que la véritable motivation de ces politiques monétaires était surtout de relancer l’inflation. Pourquoi relancer l’inflation, alors que pendant des décennies on nous a expliqué qu’il fallait la combattre ? Pour la simple raison que l’inflation est favorable aux agents endettés. Quand vous avez emprunté 100 et que vous devez les rembourser un an plus tard, si le taux d’inflation (dépréciation de la valeur de la monnaie) est de 2%, vous ne remboursez en fait que 98. L’inflation fait fondre la valeur réelle des dettes et permettrait aux États de se désendetter à bon compte.

Remarquons au passage que se désendetter à bon compte, c’est faire porter le chapeau aux épargnants, car l’inverse est également vrai : quand vous avez épargné 100 et que le taux de l’inflation est de 2%, au bout d’un an, la valeur réelle de votre capital n’est plus que de 98. Il s’agit en fait d’un jeu à somme nulle. Il ne faut pas oublier que toutes ces dettes publiques sont achetés par les investisseurs : il s’agit (un peu) des vilains spéculateurs mais surtout de tout ces organismes ayant pignon sur rue qui gèrent vos retraites et votre « petit » contrat d’assurance-vie.

Ces mesures monétaires ont été mises en place au Japon depuis le début des années 2000, aux Etats-Unis à partir de 2008, en Grande-Bretagne à partir de 2009 et en zone euro depuis le début 2015. Partout elles ont échoué aussi bien à relancer la croissance qu’à instiller la petite dose d’inflation nécessaire au grignotage des dettes (Encore que pour l’inflation, il est aujourd’hui trop tôt pour le dire : toute cette monnaie créée par les banques centrales figure encore à leurs bilans et elle ne sera certainement pas facile à détruire, mais c’est une autre question).

En fait, la monnaie créée par les banques centrales n’est jamais arrivée dans l’économie réelle ; elle s’est accumulée sur les marchés financiers, entrainant une hausse continue des indices boursiers et un dangereux phénomène de surévaluation des titres financiers (bulle spéculative). Elle a permis aux investisseurs financiers d’engranger des plus-values boursières (Selon un rapport de la banque d’Angleterre, cette politique monétaire a profité seulement aux 5% les plus riches de la population [eng]) mais point d’amélioration du côté de la consommation et des Etats qui restent toujours à la merci de leurs créanciers.

L’uberisation de la société : un contexte favorable pour expérimenter autre chose

Aujourd’hui, après avoir épuisé les voies de la croissance économique, de l’endettement et de l’illusion de la création monétaire illimitée, il faut donc trouver autre chose pour permettre aux gens de continuer à consommer et préserver la paix sociale, pour maintenir en vie ce système où les grandes multinationales et les bureaucraties dispendieuses vivent « sur le dos de la bête ».

Cette urgence coïncide avec l’apparition de nouveaux acteurs économiques qui bouleversent les modèles traditionnels de l’entreprise et de l’emploi salarié. Sous couvert d’économie participative, les Amazon, Uber, Airbn’b proposent à tout un chacun de participer à leur processus de production mais sans emprunter la voie classique du travail salarié. Ces grandes firmes multinationales, tout aussi voraces que celles dont nous avions l’habitude, entendent dégager du profit en s’affranchissant de manière plus ou moins drastique des obligations de l’employeur et des règlementations protectrices des salariés.

Un terrible effet de ciseaux : à défaut de croissance, les entreprises souffrent, les salaires stagnent et le chômage se développe. Dans le même temps, de nouveaux acteurs économiques contribuent à l’émiettement du travail salarié et poussent en avant des modèles économiques qui sapent les revenus de l’Etat-providence (également par l’évasion fiscale) et l’assise des filets de protection sociale. Un cocktail terriblement explosif…

Le revenu de base, dernière cartouche d’un système capitaliste à bout de souffle

Alors une idée commence à se faire jour. Puisqu’il est de plus en plus difficile de trouver un travail dont on peut vivre, voire un travail tout court, puisque les entreprises seront de moins en moins enclines à payer leur salariés et à financer l’Etat-providence, puisque pour garantir l’opulence d’une minorité de possédants et la préservation de la paix sociale, il faut maintenir coûte que coûte la capacité des masses à consommer, rebattons les cartes et instaurons un système où les revenus sont déconnectés du travail, où chacun reçoit un minimum médiocre qui lui permet de maintenir la tête hors de l’eau, de se donner l’illusion qu’il participe lui-aussi à la société.

Prenons quelques principes socio-philosophiques sur le temps libre et l’épanouissement personnel, une pincée de rébellion contre le système établi, les contraintes du travail salarié et imaginons un vaste processus de fonctionnarisation de la société, en mode soviétique, où chacun reçoit juste de quoi ne pas mourir dans une société qui s’entête à gaspiller ses ressources, à détruire son environnement et à enrichir une infime minorité de nantis.

Inventons le revenu universel.