Je voudrais réagir ici à un entretien publié par la CPCA avec Yannick Blanc, Président de la Fonda, et intitulé « Un nouvel modèle économique associatif est à inventer« . A travers cette exhortation à réinventer le modèle économique des associations gestionnaires, Yannick Blanc pose la question des fonds propres associatifs et de la manière de les développer.

A l’heure de la crise, ce débat devient récurrent et les experts multiplient les déclarations sur les fonds propres des associations gestionnaires, leur importance et la manière de les augmenter, par exemple ici dans les colonnes du Nouvel Economiste ou là sous la plume très autorisée d’Hugues Sibille et de Viviane Tchernonog.

Pour moi, il s’agit d’un débat biaisé qui méconnait aussi bien la nature financière des fonds propres que la réalité juridique de l’association 1901. En focalisant les gestionnaires sur l’augmentation de leurs fonds propres, je crains qu’on fasse fausse route car, sauf à modifier radicalement la loi de 1901 (et les pratiques des dispensateurs de subventions), il ne sortira pas grand-chose de ce questionnement.

Les fonds propres, expression de la logique patrimoniale de l’entreprise capitaliste

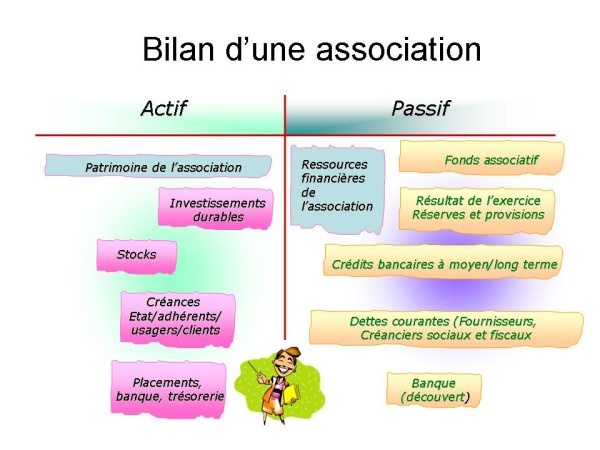

Les fonds propres sont l’une des deux catégories de ressources de l’entreprise (j’ai bien dit l’entreprise, ce n’est pas un lapsus) qui figurent à son passif. Ces fonds propres s’opposent aux ressources externes (les ressources empruntées à des tiers), en ce sens qu’ils appartiennent à l’entreprise et qu’elle n’aura à les rembourser à personne (contrairement à ses dettes). Si ces questions vous paraissent un peu obscure, je vous invite à consulter les différents articles de ce blog à propos des notions comptables du bilan.

Il existe deux sources de fonds propres, deux seulement et pas plus : les apports des associés et la mise en réserve du bénéfice. Dans une entreprise, des personnes se réunissent pour mettre ensemble des capitaux afin de développer un business. Cet apport initial, matérialisé sous forme de capital social, est la première source de fonds propres. Ensuite, l’entreprise fonctionne, dégage des bénéfices et en met une partie en réserve. La capitalisation (mise en réserve) des bénéfices constitue la seconde source de fonds propres.

Les fonds propres mesurent donc dans le patrimoine accumulé par l’entreprise la part qu’elle ne doit qu’à elle-même ou à ses associés. Plus les fonds propres sont importants en proportion des dettes, plus l’entreprise est « riche », car elle doit peu à des tiers et son patrimoine a été financé avec son épargne (et l’apport de ses associés).

A quoi servent les fonds propres ?

Le problème des associations gestionnaires serait qu’elles n’ont pas assez de fonds propres. Mais pourquoi donc faut-il qu’elles en aient ? A quoi servent ces fameux fonds propres ?

Les fonds propres comptables ont deux fonctions principales : le financement des actifs de l’entreprise, de son patrimoine, et l’assurance contre les risques d’exploitation au travers de réserves de solvabilité. Détaillons un peu ces deux aspects.

Pour financer ses investissements, la structure (entreprise ou association) doit disposer de fonds propres. En effet, comme chez les particuliers, les prêteurs (banquiers) acceptent de vous financer à condition que vous ayez le fameux apport personnel. C’est une stricte application de l’adage « on ne prête qu’aux riches » que l’on peut reformuler de cette manière : on vous prête en proportion de vos fonds propres. Cette règle bancaire intangible pousse d’ailleurs à la constitution de fonds propres et explique que les associations gestionnaires accèdent si difficilement en comparaison des entreprises au crédit bancaire.

Je vous fais grâce les détails de la théorie financière à propos du financement des investissements par les fonds propres, notamment le fait que les fonds propres n’ayant pas d’échéance de remboursement (ce ne sont pas des dettes) et ne coûtant rien à l’entreprise (ce ne sont pas des emprunts), ils sont particulièrement adaptés pour financer des investissements de long terme dont le rendement est par définition aléatoire.

La seconde raison pour laquelle les structures doivent avoir des fonds propres est plus subtile : il s’agit de la capacité à faire face aux risques. On parle ici des risques d’exploitation, c’est-à-dire tous les événements malheureux et inattendus qui peuvent entrainer une perte financière : désistement d’un dispensateur de subvention, condamnation à verser des dommages-intérêts à un salarié licencié, véhicule accidenté et remboursé en dessous de sa valeur de remplacement, etc

Ces risques pour lesquels il n’existe pas d’assurance doivent être pris en charge par la structure qui piochera dans son épargne pour compenser le manque à gagner ou la perte. Là encore, le raisonnement relève du bon sens : face aux aléas de l’existence, il faut accumuler un minimum d’épargne car sinon, le premier pépin vous obligera à aller tirer les sonnettes des banquiers et ceux-ci -comme la fourmi- vous fermeront la porte au nez en vous reprochant votre imprévoyance.

Au delà du principe de bon sens, il y a le fondement de l’économie capitaliste qui veut que ce soient les associés de l’entreprise qui supportent les risques d’exploitation. Et oui, vous vous souvenez que ces associés ont amené sous forme de capital social une partie des fonds propres et que les actions dont ils sont propriétaires leur donnent un droit sur l’ensemble de ces fonds propres comme représentation du patrimoine de l’entreprise. En cas de pépin, l’entreprise s’appauvrit, son patrimoine diminue et la valeur dont les associés sont propriétaires est impactée. C’est l’expression pure et simple de la logique entrepreneuriale du capitalisme où la participation au capital d’une entreprise implique pour l’associé l’acceptation d’un risque patrimonial.

Si la perte (conséquence de la survenance du risque d’exploitation) était financée par un prêteur extérieur (banquier ou autre), celui-ci se substituerait aux associés, mais sans bénéficier de leurs avantages, à savoir le partage d’éventuels bénéfices et le droit de participer aux décisions de gestion. Tous les prêteurs s’abstiennent soigneusement de financer des pertes.

Pourquoi les associations n’ont en général pas ou peu de fonds propres ?

Quand on sait cela, on comprend mieux pourquoi les associations loi 1901 ont tant de difficultés à constituer des fonds propres. Tout d’abord, elles n’ont pas d’associés qui effectuent une mise de fonds initiale. Ensuite, il leur est très difficile d’accumuler des excédents.

Développons un peu ces deux aspects.

Pas d’actionnaires, pas de capital social

L’absence d’actionnaires -tout d’abord- est inhérente à la forme juridique associative, car les actionnaires d’une entreprise en prenant le risque d’apporter leurs fonds entendent bien se partager les bénéfices de l’affaire. Lorsque l’associé d’une entreprise apporte des capitaux, il reçoit en échange un titre de propriété (action ou part) qui lui donne un droit sur les bénéfices de l’entreprise et sur son patrimoine au moment de sa dissolution.

Tout cela est interdit par l’article 1 de la loi de 1901. Les associations n’ont pas de capital social, elles n’appartiennent à personne comme je l’ai déjà écrit ici. Les excédents qu’elles dégagent doivent obligatoirement être réinvestis dans le projet associatif et personne ne peut se les approprier, sauf à courrir le risque d’une requalification (en société de fait).

Cette absence d’associés signifie également que personne ne vient comme dans l’entreprise assurer « en dernier ressort » les pertes de l’association (au moins d’un point de vue juridique). A la différence de l’entreprise, l’association travaille « sans filets » et en cas de pépin, elle ne peut compter que sur elle-même (sur son épargne) ou sur ses partenaires institutionnels (essentiellement les dispensateurs de subventions).

La réticence des dispensateurs de subventions

Les associations gestionnaires ont pour principal (souvent unique) partenaire financier les dispensateurs de subventions, Etats et collectivités locales,dont les missions et les préoccupations rejoignent l’objet associatif de la structure.

Peut-on attendre alors des dispensateurs de subventions qu’ils jouent dans l’association le rôle tenu par les actionnaires dans l’entreprise, en réassurant les pertes en dernier ressort ou en abondant les fonds propres de l’association pour lui permettre de faire face à ses risques ?

Le chantage à la faillite

Dans les faits, cette fonction de « financeur de dernier ressort » existe, et plus souvent qu’on ne le pense.

On constate sur le terrain que les pouvoirs publics sont souvent victimes du chantage à la faillite de la part d’associations gestionnaires en cessation de paiement. Ayant accumulée des pertes, l’association se retrouve acculée. Elle cherche alors à mobilier l’opinion publique et les politiques pour forcer la main aux dispensateurs de subvention et les obliger à combler ses pertes afin qu’elle poursuive ses activités.

Cette situation qui, croyez-moi, n’est pas rare est catastrophique. Sous prétexte de préserver la soi-disante utilité sociale de l’association, on force le dispensateur de subventions à jouer le rôle de financeur de dernier ressort. De cette manière, on laisse perdurer des structures qui seraient normalement condamnées et on ne sanctionne pas les gestionnaires incompétents, voire malhonnêtes.

Il y a là certainement une explication à la réticence des pouvoirs publics à aborder la question des fonds propres associatifs. Face à certaines associations gestionnaires, les dispensateurs de subvention savent intuitivement que les deniers publics viendront toujours combler les accidents de parcours ou les erreurs de gestion, l’utilité sociale de l’association étant trop sensible ou ses appuis politiques trop puissants.

La formation d’excédents de gestion à partir des subventions publiques

Une autre manière pour les pouvoirs publics de participer à la constitution de fonds propres dans les associations gestionnaires serait de prévoir dans chaque subvention octroyée à l’association qu’une certaine fraction est affectée à la mise en réserve. De cette manière, année après année, l’association dégagerait un excédent raisonnable qui irait abonder ses fonds propres, lui permettant ainsi de d’autofinancer ses investissements et de renforcer ses réserves de solvabilité.

Cette voie qui serait infiniment plus vertueuse que la précédente se heurte malgré tout à de nombreux obstacles juridiques, techniques et culturels. Je les développerai dans un prochain article mais je vous livre immédiatement quelques éléments.

La culture et les instructions des dispensateurs de subventions les incitent à financer des besoins concrets et tangibles dans les associations gestionnaires. S’il s’agit de financer un investissement de l’association, il existe un régime juridique particulier, celui de la subvention dite d’investissement qui est défini (en matière de subventions d’Etat) par le décret 99-1060 du 16 décembre 1999. S’il s’agit de subventions dites de fonctionnement, celle-ci s’adressent de plus en plus souvent (et c’est une bonne chose) à des projets bien identifiés de l’association dont on évalue les coûts. Dans cette évaluation, il n’y a pas (pour l’instant) de place pour dégager un excédent qui ne serait -par définition- pas dépensé mais capitalisé par la structure, pour lui servir de matelas de sécurité au cas où…

Cette démarche pourrait pourtant se concevoir, à l’instar des règles en matière de concurrence et de marchés publics, où il est accepté que le prix inclut un bénéfice « raisonnable ». Toutefois, cette pratique suppose une maturité comptable et financière dont ne dispose pas la généralité des associations gestionnaires (hormis -et ce n’est pas peu- les structures du secteur médico-social rompues à un dialogue de gestion plutôt rigoureux).

En octroyant une subvention dont le montant excède les besoins opérationnels de l’association, le dispensateur veut avoir l’assurance que ce supplément sera bien capitalisé pour renforcer la structure financière. Il faut donc que l’affectation comptable de ce supplément traduise sans ambiguïté qu’il est soustrait au budget de fonctionnement de l’association pour être mis en réserve. La technique comptable propre aux associations permet cette affectation (nous y reviendrons) avec la constitution de réserves affectés au projet associatif que l’on retrouve dans les fonds propres.

Mais d’un point de vue juridique et pratique, la sanctuarisation de ces réserves est médiocre : elles restent soumises aux décisions de l’assemblée générale des membres, dont on sait qu’elle ne constitue pas dans les associations gestionnaires un censeur bien efficace. Par ailleurs, pour que ces réserves restent disponibles pour faire face aux risques et ne servent pas à couvrir de simples dérapages budgétaires, l’association gestionnaire doit avoir la maitrise de sa gestion, par une vision prévisionnelle de ses comptes et une approche analytique de son fonctionnement.

Nous en sommes encore loin !