En application de l’article 200 du CGI, les sommes versées à des organismes d’intérêt général et qui correspondent à des dons et versements ouvrent droit à une réduction d’impôt sur le revenu égale à 66 % de leur montant dans la limite de 20 % du revenu imposable (au-delà l’excédent est reportable sur 5 ans). Cette mesure concerne aussi bien les dons effectués ponctuellement que les cotisations d’adhésion versées annuellement.

Un simple formulaire pour multiplier par trois le montant de vos adhésions

Un système avantageux

Comptez avec moi :

- Adhésion : 30 euros

- Réduction d’impôt : 20 euros

- Coût pour l’adhérent : 10 euros

- Rapport à l’association : 30 euros

On peut dire que l’association bénéficiant du régime de l’article 200 peut obtenir un financement public par l’intermédiaire des adhérents qui acquittent l’impôt sur le revenu. Dans ce cas, il est possible de multiplier par 3 le montant de la cotisation d’adhésion sans que cela pèse sur les adhérents.

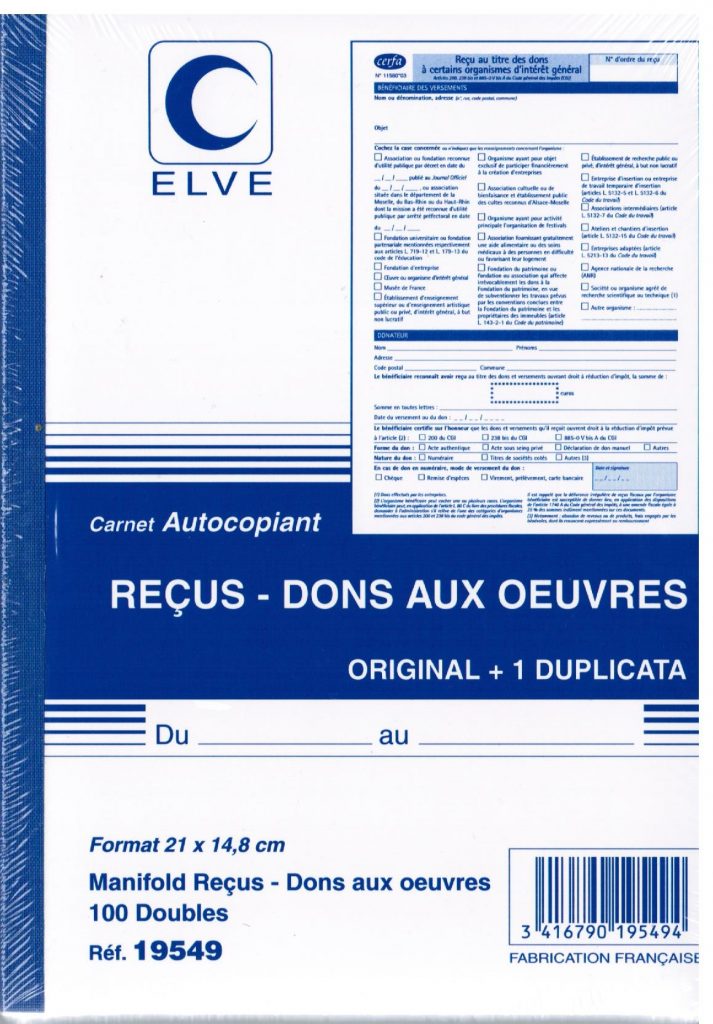

Pour justifier des versements auprès du fisc, les organismes concernés par l’article 200 doivent transmettre au contribuable un reçu en deux pages, conforme au modèle CERFA 11580*3 (en téléchargement ici). Ce certificat comporte désormais une déclaration sur l’honneur à souscrire par les dirigeants.

On peut se procurer dans notre boutique un carnet de reçus auto-copiants conformes aux exigences légales.

Seules les associations répondant strictement aux conditions de l’article 200 sont habilitées à délivrer des reçus fiscaux. La délivrance aux donateurs, par les associations, de reçus irréguliers est sanctionnée par l’amende prévue à l’article 1768 quater du CGI, soit une amende de 25% des montants ayant donné lieu à délivrance des certificats.

Avant d’encourager les associations à exploiter le filon « article 200 », il faut rappeler précisément les conditions limitatives d’application de ce régime.

Une régime avantageux mais d’application stricte

Le bénéfice de cette disposition est réservé aux organismes dont la gestion est désintéressée et qui présentent un caractère d’intérêt général au sens de l’article 200 précité, c’est-à-dire les associations ayant un caractère philanthropique, éducatif, scientifique, social, humanitaire, sportif, familial, culturel, ou concourant à la mise en valeur du patrimoine artistique, notamment à travers les souscriptions ouvertes pour financer l’achat d’objets ou d’oeuvres d’art destinés à rejoindre les collections d’un musée de France accessibles au public, à la défense de l’environnement naturel ou à la diffusion de la culture, de la langue et des connaissances scientifiques françaises.

Première condition impérative : l’absence de contreparties

Pour ouvrir droit à cet avantage fiscal, le versement ne doit pas avoir de contrepartie. Toutefois, l’administration admet que les contreparties modestes, telles que la remise de divers objets, le service d’une revue etc., ne remettent pas en cause la réduction si une proportion de 1 à 4 entre la valeur du bien et le montant du don est respectée et si la valeur du bien ou du service ne dépasse pas 60 euros TTC (dons effectués depuis le 1er janvier 2006). (Voir l’instruction fiscale BOI 5 B-14-07 du 16 mai 2007).

Seconde condition impérative : ne pas fonctionner au bénéfice d’un cercle restreint de personnes

Selon la documentation administrative, sont considérés comme exerçant leur activité au profit d’un cercle restreint de personnes, des organismes qui auraient pour objet par exemple de servir les intérêts d’une ou plusieurs familles, personnes ou entreprises, de faire connaître les œuvres de quelques artistes, ou les travaux de certains chercheurs, etc.

Ailleurs, l’administration précise que « le fait que certaines associations assurent un soutien particulier au profit de leurs membres en difficulté à travers par exemple un fonds de solidarité ou un service d’assistance en cas de chômage, ou organisent à leur profit des activités telles que voyages, expositions, conférences, etc n’est pas de nature à leur conférer l’un des caractères prévus par la loi (social, philanthropique, éducatif, culturel dès lors que ces prestations, n’ont pas vocation à bénéficier à tout public (personnes en état de nécessité par exemple), mais aux seuls adhérents de l’organisme en contrepartie des versements effectués à son profit. »

Dans le doute

L’administration fiscale contrôle les associations qui délivrent des reçus en application de l’article 200 et le cas échéant, conteste la qualification d’intérêt général. Il vaut mieux de renseigner en utilisant le rescrit fiscal dont nous parlons ici.